金融风控-- >申请评分卡模型-- >特征工程(特征分箱,WOE编码)

这篇博文主要讲在申请评分卡模型中常用的一些特征工程方法,申请评分卡模型最多的还是logsitic模型。

先看数据,我们现在有三张表:

已加工成型的信息:

Master表

idx:每一笔贷款的unique key,可以与另外2个文件里的idx相匹配。

UserInfo_:借款人特征字段

WeblogInfo_:Info网络行为字段

Education_Info*:学历学籍字段

ThirdParty_Info_PeriodN_:第三方数据时间段N字段

SocialNetwork_:社交网络字段

ListingInfo:借款成交时间

Target:违约标签(1 = 贷款违约,0 = 正常还款)

需要衍生的信息

借款人的登陆信息表

ListingInfo:借款成交时间

LogInfo1:操作代码

LogInfo2:操作类别

LogInfo3:登陆时间

idx:每一笔贷款的unique key

客户在不同的时间段内有着不同的操作,故我们最好做个时间切片,在每个时间切片内统计一些特征。从而衍生出一些特征。

时间切片:

两个时刻间的跨度

例: 申请日期之前30天内的登录次数

申请日期之前第30天至第59天内的登录次数

基于时间切片的衍生

申请日期之前180天内,平均每月(30天)的登录次数

常用的时间切片

(1、2个)月,(1、2个)季度,半年,1年,1年半,2年

时间切片的选择

不能太长:保证大多数样本都能覆盖到

不能太短:丢失信息

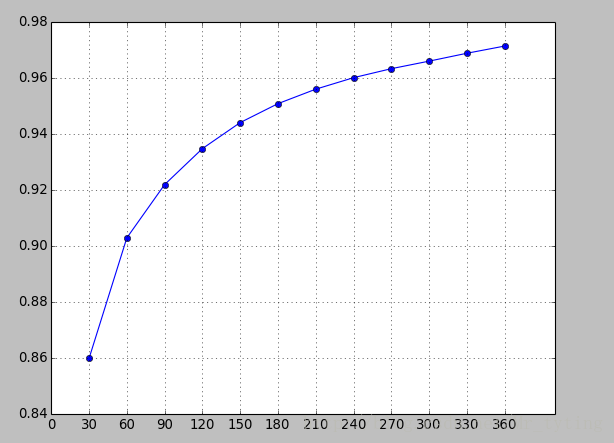

我们希望最大时间切片不能太长,都是最好又能包含大部分信息。那么最大切片应该多大呢?

#coding:utf-8

import pandas as pd

import datetime

import collections

import numpy as np

import random

import matplotlib.pyplot as plt

def TimeWindowSelection(df, daysCol, time_windows):

'''

:param df: the dataset containg variabel of days

:param daysCol: the column of days

:param time_windows: the list of time window,可分别取30,60,90,,,360

:return:

'''

freq_tw = {}

for tw in time_windows:

freq = sum(df[daysCol].apply(lambda x: int(x<=tw))) ##统计在tw时间切片内客户操作的总次数

freq_tw[tw] = freq/float(len(df)) ##tw时间切片内客户总操作数占总的操作数比例

return freq_tw

data1 = pd.read_csv('PPD_LogInfo_3_1_Training_Set.csv', header = 0)

### Extract the applying date of each applicant

data1['logInfo'] = data1['LogInfo3'].map(lambda x: datetime.datetime.strptime(x,'%Y-%m-%d'))

data1['Listinginfo'] = data1['Listinginfo1'].map(lambda x: datetime.datetime.strptime(x,'%Y-%m-%d'))

data1['ListingGap'] = data1[['logInfo','Listinginfo']].apply(lambda x: (x[1]-x[0]).days,axis = 1)

timeWindows = TimeWindowSelection(data1, 'ListingGap', range(30,361,30))

fig=plt.figure()

ax=fig.add_subplot(1,1,1)

ax.plot(list(timeWindows.keys()),list(timeWindows.values()),marker='o')

ax.set_xticks([0,30,60,90,120,150,180,210,240,270,300,330,360])

ax.grid()

plt.show()

由上图可以看出,在0-180天的时间切片内的操作数占总的操作数的95%,180天以后的覆盖度增长很慢。所以我们选择180天为最大的时间切片。凡是不超过180天的时间切片,都可以用来做个特征衍生。

选取[7,30,60,90,120,150,180]做为不同的切片,衍生变量。

那么我们来选择提取哪些有用的特征:

- 统计下LogInfo1和LogInfo2在每个时间切片内被操作的次数m1。

- 统计下LogInfo1和LogInfo2在每个时间切片内不同的操作次数m2。

- 统计下LogInfo1和LogInfo2在每个时间切片内m1/m2的值。

time_window = [7, 30, 60, 90, 120, 150, 180]

var_list = ['LogInfo1','LogInfo2']

data1GroupbyIdx = pd.DataFrame({'Idx':data1['Idx'].drop_duplicates()})

for tw in time_window:

data1['TruncatedLogInfo'] = data1['Listinginfo'].map(lambda x: x + datetime.timedelta(-tw))

temp = data1.loc[data1['logInfo'] >= data1['TruncatedLogInfo']]

for var in var_list:

#count the frequences of LogInfo1 and LogInfo2

count_stats = temp.groupby(['Idx'])[var].count().to_dict()

data1GroupbyIdx[str(var)+'_'+str(tw)+'_count'] = data1GroupbyIdx['Idx'].map(lambda x: count_stats.get(x,0))

# count the distinct value of LogInfo1 and LogInfo2

Idx_UserupdateInfo1 = temp[['Idx', var]].drop_duplicates()

uniq_stats = Idx_UserupdateInfo1.groupby(['Idx'])[var].count().to_dict()

data1GroupbyIdx[str(var) + '_' + str(tw) + '_unique'] = data1GroupbyIdx['Idx'].map(lambda x: uniq_stats.get(x,0))

# calculate the average count of each value in LogInfo1 and LogInfo2

data1GroupbyIdx[str(var) + '_' + str(tw) + '_avg_count'] = data1GroupbyIdx[[str(var)+'_'+str(tw)+'_count',str(var) + '_' + str(tw) + '_unique']].\

apply(lambda x: x[0]*1.0/x[1], axis=1)

数据清洗

对于类别型变量

删除缺失率超过50%的变量

剩余变量中的缺失做为一种状态

对于连续型变量

删除缺失率超过30%的变量

利用随机抽样法对剩余变量中的缺失进行补缺

注:连续变量中的缺失也可以当成一种状态

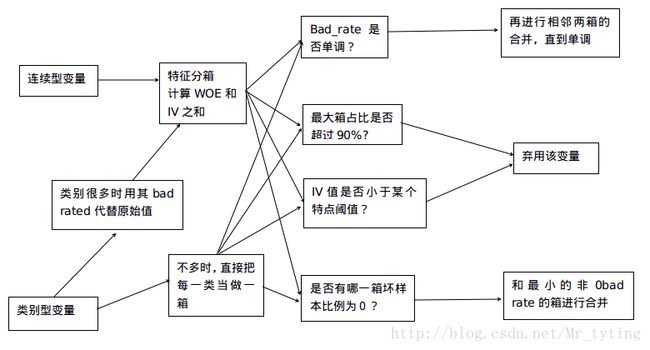

特征分箱(连续变量离散化或类别型变量使其更少类别)

分箱的定义

- 将连续变量离散化

- 将多状态的离散变量合并成少状态

分箱的重要性及其优势

- 离散特征的增加和减少都很容易,易于模型的快速迭代;

- 稀疏向量内积乘法运算速度快,计算结果方便存储,容易扩展;

- 离散化后的特征对异常数据有很强的鲁棒性:比如一个特征是年龄>30是1,否则0。如果特征没有离散化,一个异常数据“年龄300岁”会给模型造成很大的干扰;

- 逻辑回归属于广义线性模型,表达能力受限;单变量离散化为N个后,每个变量有单独的权重,相当于为模型引入了非线性,能够提升模型表达能力,加大拟合;

- 离散化后可以进行特征交叉,由M+N个变量变为M*N个变量,进一步引入非线性,提升表达能力;

- 特征离散化后,模型会更稳定,比如如果对用户年龄离散化,20-30作为一个区间,不会因为一个用户年龄长了一岁就变成一个完全不同的人。当然处于区间相邻处的样本会刚好相反,所以怎么划分区间是门学问;

- 特征离散化以后,起到了简化了逻辑回归模型的作用,降低了模型过拟合的风险。

- 可以将缺失作为独立的一类带入模型。

- 将所有变量变换到相似的尺度上。

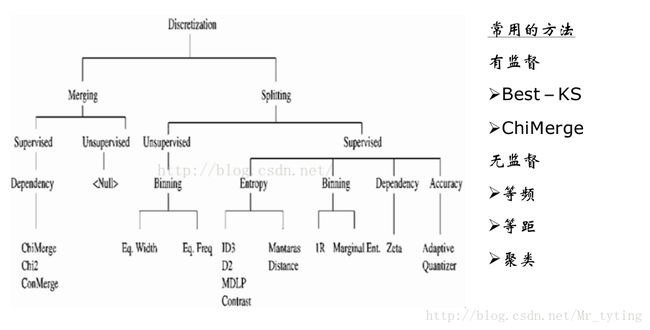

特征分箱的方法

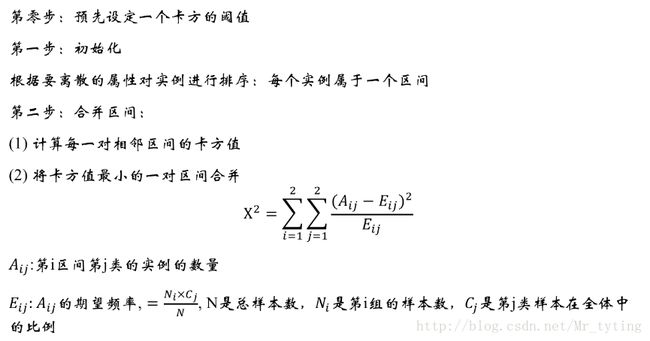

这里我们主要讲有监督的卡方分箱法(ChiMerge)。

自底向上的(即基于合并的)数据离散化方法。它依赖于卡方检验:具有最小卡方值的相邻区间合并在一起,直到满足确定的停止准则。

基本思想:对于精确的离散化,相对类频率在一个区间内应当完全一致。因此,如果两个相邻的区间具有非常类似的类分布,则这两个区间可以合并;否则,它们应当保持分开。而低卡方值表明它们具有相似的类分布。

分箱步骤:

这里需要注意初始化时需要对实例进行排序,在排序的基础上进行合并。

卡方阈值的确定:

根据显著性水平和自由度得到卡方值

自由度比类别数量小1。例如:有3类,自由度为2,则90%置信度(10%显著性水平)下,卡方的值为4.6。

阈值的意义

类别和属性独立时,有90%的可能性,计算得到的卡方值会小于4.6。

大于阈值4.6的卡方值就说明属性和类不是相互独立的,不能合并。如果阈值选的大,区间合并就会进行很多次,离散后的区间数量少、区间大。

注:

1,ChiMerge算法推荐使用0.90、0.95、0.99置信度,最大区间数取10到15之间.

2,也可以不考虑卡方阈值,此时可以考虑最小区间数或者最大区间数。指定区间数量的上限和下限,最多几个区间,最少几个区间。

3,对于类别型变量,需要分箱时需要按照某种方式进行排序。

按照最大区间数进行分箱代码:

def Chi2(df, total_col, bad_col, overallRate):

'''

:param df: the dataset containing the total count and bad count

:param total_col: total count of each value in the variable

:param bad_col: bad count of each value in the variable

:param overallRate: the overall bad rate of the training set

:return: the chi-square value

'''

df2 = df.copy()

df2['expected'] = df[total_col].apply(lambda x: x*overallRate)

combined = zip(df2['expected'], df2[bad_col])

chi = [(i[0]-i[1])**2/i[0] for i in combined]

chi2 = sum(chi)

return chi2

### ChiMerge_MaxInterval: split the continuous variable using Chi-square value by specifying the max number of intervals

def ChiMerge_MaxInterval_Original(df, col, target, max_interval = 5):

'''

:param df: the dataframe containing splitted column, and target column with 1-0

:param col: splitted column

:param target: target column with 1-0

:param max_interval: the maximum number of intervals. If the raw column has attributes less than this parameter, the function will not work

:return: the combined bins

'''

colLevels = set(df[col])

# since we always combined the neighbours of intervals, we need to sort the attributes

colLevels = sorted(list(colLevels)) ## 先对这列数据进行排序,然后在计算分箱

N_distinct = len(colLevels)

if N_distinct <= max_interval: #If the raw column has attributes less than this parameter, the function will not work

print "The number of original levels for {} is less than or equal to max intervals".format(col)

return colLevels[:-1]

else:

#Step 1: group the dataset by col and work out the total count & bad count in each level of the raw column

total = df.groupby([col])[target].count()

total = pd.DataFrame({'total':total})

bad = df.groupby([col])[target].sum()

bad = pd.DataFrame({'bad':bad})

regroup = total.merge(bad,left_index=True,right_index=True, how='left')##将左侧,右侧的索引用作其连接键。

regroup.reset_index(level=0, inplace=True)

N = sum(regroup['total'])

B = sum(regroup['bad'])

#the overall bad rate will be used in calculating expected bad count

overallRate = B*1.0/N ## 统计坏样本率

# initially, each single attribute forms a single interval

groupIntervals = [[i] for i in colLevels]## 类似于[[1],[2],[3,4]]其中每个[.]为一箱

groupNum = len(groupIntervals)

while(len(groupIntervals)>max_interval): #the termination condition: the number of intervals is equal to the pre-specified threshold

# in each step of iteration, we calcualte the chi-square value of each atttribute

chisqList = []

for interval in groupIntervals:

df2 = regroup.loc[regroup[col].isin(interval)]

chisq = Chi2(df2, 'total','bad',overallRate)

chisqList.append(chisq)

#find the interval corresponding to minimum chi-square, and combine with the neighbore with smaller chi-square

min_position = chisqList.index(min(chisqList))

if min_position == 0:## 如果最小位置为0,则要与其结合的位置为1

combinedPosition = 1

elif min_position == groupNum - 1:

combinedPosition = min_position -1

else:## 如果在中间,则选择左右两边卡方值较小的与其结合

if chisqList[min_position - 1]<=chisqList[min_position + 1]:

combinedPosition = min_position - 1

else:

combinedPosition = min_position + 1

groupIntervals[min_position] = groupIntervals[min_position]+groupIntervals[combinedPosition]

# after combining two intervals, we need to remove one of them

groupIntervals.remove(groupIntervals[combinedPosition])

groupNum = len(groupIntervals)

groupIntervals = [sorted(i) for i in groupIntervals] ## 对每组的数据安从小到大排序

cutOffPoints = [i[-1] for i in groupIntervals[:-1]] ## 提取出每组的最大值,也就是分割点

return cutOffPoints

以卡方阈值作为终止分箱条件:

def ChiMerge_MinChisq(df, col, target, confidenceVal = 3.841):

'''

:param df: the dataframe containing splitted column, and target column with 1-0

:param col: splitted column

:param target: target column with 1-0

:param confidenceVal: the specified chi-square thresold, by default the degree of freedom is 1 and using confidence level as 0.95

:return: the splitted bins

'''

colLevels = set(df[col])

total = df.groupby([col])[target].count()

total = pd.DataFrame({'total':total})

bad = df.groupby([col])[target].sum()

bad = pd.DataFrame({'bad':bad})

regroup = total.merge(bad,left_index=True,right_index=True, how='left')

regroup.reset_index(level=0, inplace=True)

N = sum(regroup['total'])

B = sum(regroup['bad'])

overallRate = B*1.0/N

colLevels =sorted(list(colLevels))

groupIntervals = [[i] for i in colLevels]

groupNum = len(groupIntervals)

while(1): #the termination condition: all the attributes form a single interval; or all the chi-square is above the threshould

if len(groupIntervals) == 1:

break

chisqList = []

for interval in groupIntervals:

df2 = regroup.loc[regroup[col].isin(interval)]

chisq = Chi2(df2, 'total','bad',overallRate)

chisqList.append(chisq)

min_position = chisqList.index(min(chisqList))

if min(chisqList) >=confidenceVal:

break

if min_position == 0:

combinedPosition = 1

elif min_position == groupNum - 1:

combinedPosition = min_position -1

else:

if chisqList[min_position - 1]<=chisqList[min_position + 1]:

combinedPosition = min_position - 1

else:

combinedPosition = min_position + 1

groupIntervals[min_position] = groupIntervals[min_position]+groupIntervals[combinedPosition]

groupIntervals.remove(groupIntervals[combinedPosition])

groupNum = len(groupIntervals)

return groupIntervals

无监督分箱法:

等距划分、等频划分

等距分箱

从最小值到最大值之间,均分为 N 等份, 这样, 如果 A,B 为最小最大值, 则每个区间的长度为 W=(B−A)/N , 则区间边界值为A+W,A+2W,…A+(N−1)W 。这里只考虑边界,每个等份里面的实例数量可能不等。

等频分箱

区间的边界值要经过选择,使得每个区间包含大致相等的实例数量。比如说 N=10 ,每个区间应该包含大约10%的实例。

以上两种算法的弊端

比如,等宽区间划分,划分为5区间,最高工资为50000,则所有工资低于10000的人都被划分到同一区间。等频区间可能正好相反,所有工资高于50000的人都会被划分到50000这一区间中。这两种算法都忽略了实例所属的类型,落在正确区间里的偶然性很大。

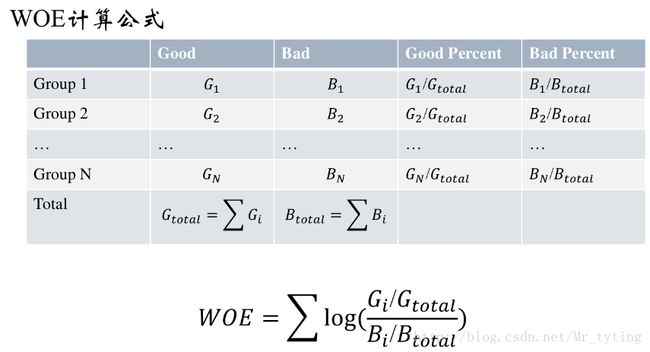

我们对特征进行分箱后,需要对分箱后的每组(箱)进行woe编码,然后才能放进模型训练。

WOE编码

WOE(weight of evidence, 证据权重)

一种有监督的编码方式,将预测类别的集中度的属性作为编码的数值

优势

将特征的值规范到相近的尺度上。

(经验上讲,WOE的绝对值波动范围在0.1~3之间)。

具有业务含义。

缺点

需要每箱中同时包含好、坏两个类别。

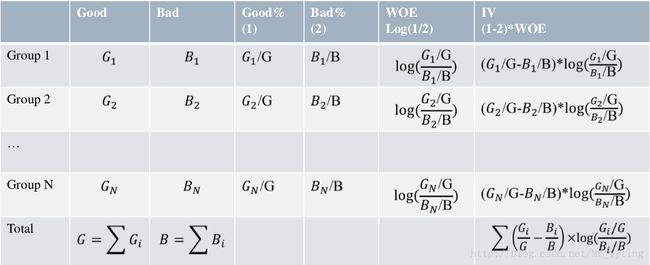

特征信息度

IV(Information Value), 衡量特征包含预测变量浓度的一种指标

特征信息度解构:

其中Gi,Bi表示箱i中好坏样本占全体好坏样本的比例。

WOE表示两类样本分布的差异性。

(Gi-Bi):衡量差异的重要性。

特征信息度的作用

选择变量:

- 非负指标

- 高IV表示该特征和目标变量的关联度高

- 目标变量只能是二分类

- 过高的IV,可能有潜在的风险

- 特征分箱越细,IV越高

- 常用的阈值有:

<=0.02: 没有预测性,不可用

0.02 to 0.1: 弱预测性

0.1 to 0.2: 有一定的预测性

0.2 +: 高预测性

注意上面说的IV是指一个变量里面所有箱的IV之和。

计算WOE和IV代码:

def CalcWOE(df, col, target):

'''

:param df: dataframe containing feature and target

:param col: 注意col这列已经经过分箱了,现在计算每箱的WOE和总的IV。

:param target: good/bad indicator

:return: 返回每箱的WOE(字典类型)和总的IV之和。

'''

total = df.groupby([col])[target].count()

total = pd.DataFrame({'total': total})

bad = df.groupby([col])[target].sum()

bad = pd.DataFrame({'bad': bad})

regroup = total.merge(bad, left_index=True, right_index=True, how='left')

regroup.reset_index(level=0, inplace=True)

N = sum(regroup['total'])

B = sum(regroup['bad'])

regroup['good'] = regroup['total'] - regroup['bad']

G = N - B

regroup['bad_pcnt'] = regroup['bad'].map(lambda x: x*1.0/B)

regroup['good_pcnt'] = regroup['good'].map(lambda x: x * 1.0 / G)

regroup['WOE'] = regroup.apply(lambda x: np.log(x.good_pcnt*1.0/x.bad_pcnt),axis = 1)

WOE_dict = regroup[[col,'WOE']].set_index(col).to_dict(orient='index')

IV = regroup.apply(lambda x: (x.good_pcnt-x.bad_pcnt)*np.log(x.good_pcnt*1.0/x.bad_pcnt),axis = 1)

IV = sum(IV)

return {"WOE": WOE_dict, 'IV':IV}

那么可能有人会问,以上都是有监督的分箱,有监督的WOE编码,如何能将这些有监督的方法应用到预测集上呢?

我们观察下有监督的卡方分箱法和有监督的woe编码的计算公式不难发现,其计算结果都是以一个比值结果呈现(卡方分箱法:(坏样本数量-期望坏样本数量)/期望坏样本数量的比值形式;有监督的woe类似),比如我们发现预测集里面好坏样本不平衡,需要对坏样本进行一个欠采样或者是好样本进行过采样,只要是一个均匀采样,理论上这个有监督的卡方分箱的比值结果是不变的,其woe的比值结果也是不变的。即预测集上的卡方分组和woe编码和训练集上一样。

那么,在训练集中我们对一个连续型变量进行分箱以后,对照这这个连续型变量每个值,如果这个值在某个箱中,那么就用这个箱子的woe编码代替他放进模型进行训练。

在预测集中类似,但是预测集中的这个连续型变量的某个值可能不在任一个箱中,比如在训练集中我对[x1,x2]分为一箱,[x3,x4]分为一箱,预测集中这个连续变量某个值可能为(x2+x3)/2即不在任意一箱中,如果把[x1,x2]分为一箱,那么这一箱的变量应该是x1<=x< x2;第二箱应该是x2<=x< x4等等。***即预测集中连续变量某一个值大于等于第i-1个箱的最大值,小于第i个箱子的最大值,那么这个变量就应该对应第i个箱子。***这样分箱就覆盖所有训练样本外可能存在的值。预测集中任意的一个值都可以找到对应的箱,和对应的woe编码。

def AssignBin(x, cutOffPoints):

'''

:param x: the value of variable

:param cutOffPoints: 每组的最大值,也就是分割点

:return: bin number, indexing from 0

for example, if cutOffPoints = [10,20,30], if x = 7, return Bin 0. If x = 35, return Bin 3

'''

numBin = len(cutOffPoints) + 1

if x<=cutOffPoints[0]:

return 'Bin 0'

elif x > cutOffPoints[-1]:

return 'Bin {}'.format(numBin-1)

else:

for i in range(0,numBin-1):

if cutOffPoints[i] < x <= cutOffPoints[i+1]:

return 'Bin {}'.format(i+1)

如果我们发现分箱以后能完全能区分出好坏样本,那么得注意了这个连续变量会不会是个事后变量。

分箱的注意点

对于连续型变量做法:

- 使用ChiMerge进行分箱

- 如果有特殊值,把特殊值单独分为一组,例如把-1单独分为一箱。

- 计算这个连续型变量的每个值属于那个箱子,得出箱子编号。以所属箱子编号代替原始值。

def AssignBin(x, cutOffPoints):

'''

:param x: the value of variable

:param cutOffPoints: the ChiMerge result for continous variable

:return: bin number, indexing from 0

for example, if cutOffPoints = [10,20,30], if x = 7, return Bin 0. If x = 35, return Bin 3

'''

numBin = len(cutOffPoints) + 1

if x<=cutOffPoints[0]:

return 'Bin 0'

elif x > cutOffPoints[-1]:

return 'Bin {}'.format(numBin-1)

else:

for i in range(0,numBin-1):

if cutOffPoints[i] < x <= cutOffPoints[i+1]:

return 'Bin {}'.format(i+1)

- 检查分箱以后每箱的bad_rate的单调性,如果不满足,那么继续进行相邻的两箱合并,知道bad_rate单调为止。(可以放宽到U型)

## determine whether the bad rate is monotone along the sortByVar

def BadRateMonotone(df, sortByVar, target):

# df[sortByVar]这列数据已经经过分箱

df2 = df.sort([sortByVar])

total = df2.groupby([sortByVar])[target].count()

total = pd.DataFrame({'total': total})

bad = df2.groupby([sortByVar])[target].sum()

bad = pd.DataFrame({'bad': bad})

regroup = total.merge(bad, left_index=True, right_index=True, how='left')

regroup.reset_index(level=0, inplace=True)

combined = zip(regroup['total'],regroup['bad'])

badRate = [x[1]*1.0/x[0] for x in combined]

badRateMonotone = [badRate[i]上述过程是收敛的,因为当箱数为2时,bad rate自然单调

- 检查最大箱,如果最大箱里面数据数量占总数据的90%以上,那么弃用这个变量

def MaximumBinPcnt(df,col):

N = df.shape[0]

total = df.groupby([col])[col].count()

pcnt = total*1.0/N

return max(pcnt)

对于类别型变量:

- 当类别数较少时,原则上不需要分箱

- 否则,当类别较多时,以bad rate代替原有值,转成连续型变量再进行分箱计算。

def BadRateEncoding(df, col, target):

'''

:param df: dataframe containing feature and target

:param col: the feature that needs to be encoded with bad rate, usually categorical type

:param target: good/bad indicator

:return: the assigned bad rate to encode the categorical fature

'''

total = df.groupby([col])[target].count()

total = pd.DataFrame({'total': total})

bad = df.groupby([col])[target].sum()

bad = pd.DataFrame({'bad': bad})

regroup = total.merge(bad, left_index=True, right_index=True, how='left')

regroup.reset_index(level=0, inplace=True)

regroup['bad_rate'] = regroup.apply(lambda x: x.bad*1.0/x.total,axis = 1)

br_dict = regroup[[col,'bad_rate']].set_index([col]).to_dict(orient='index')

badRateEnconding = df[col].map(lambda x: br_dict[x]['bad_rate'])

return {'encoding':badRateEnconding, 'br_rate':br_dict}

-

否则, 检查最大箱,如果最大箱里面数据数量占总数据的90%以上,那么弃用这个变量

-

当某个或者几个类别的bad rate为0时,需要和最小的非0bad rate的箱进行合并。

### If we find any categories with 0 bad, then we combine these categories with that having smallest non-zero bad rate

def MergeBad0(df,col,target):

'''

:param df: dataframe containing feature and target

:param col: the feature that needs to be calculated the WOE and iv, usually categorical type

:param target: good/bad indicator

:return: WOE and IV in a dictionary

'''

total = df.groupby([col])[target].count()

total = pd.DataFrame({'total': total})

bad = df.groupby([col])[target].sum()

bad = pd.DataFrame({'bad': bad})

regroup = total.merge(bad, left_index=True, right_index=True, how='left')

regroup.reset_index(level=0, inplace=True)

regroup['bad_rate'] = regroup.apply(lambda x: x.bad*1.0/x.total,axis = 1)

regroup = regroup.sort_values(by = 'bad_rate')

col_regroup = [[i] for i in regroup[col]]

for i in range(regroup.shape[0]):

col_regroup[1] = col_regroup[0] + col_regroup[1]

col_regroup.pop(0)

if regroup['bad_rate'][i+1] > 0:

break

newGroup = {}

for i in range(len(col_regroup)):

for g2 in col_regroup[i]:

newGroup[g2] = 'Bin '+str(i)

return newGroup

- 当该变量可以完全区分目标变量时,需要认真检查该变量的合理性。(可能是事后变量)

单变量分析

- 用IV检验该变量有效性(一般阈值区间在(0.0.2,0.8))

iv_threshould = 0.02

## k,v分别表示col,col对应的这列的IV值。

varByIV = [k for k, v in var_IV.items() if v > iv_threshould]

## WOE_dict字典中包含字典。

WOE_encoding = []

for k in varByIV:

if k in trainData.columns:

trainData[str(k)+'_WOE'] = trainData[k].map(lambda x: WOE_dict[k][x]['WOE'])

WOE_encoding.append(str(k)+'_WOE')

elif k+str('_Bin') in trainData.columns:

k2 = k+str('_Bin')

trainData[str(k) + '_WOE'] = trainData[k2].map(lambda x: WOE_dict[k][x]['WOE'])

WOE_encoding.append(str(k) + '_WOE')

else:

print "{} cannot be found in trainData"

- 连续变量bad rate的单调性(可以放宽到U型)

- 单一区间的占比不宜过高(一般不能超过90%,如果超过则弃用这个变量)

多变量分析

变量的两两相关性,当相关性高时,只能保留一个:

- 可以选择IV高的留下

- 或者选择分箱均衡的留下(后期评分得分会均匀)

#### we can check the correlation matrix plot

col_to_index = {WOE_encoding[i]:'var'+str(i) for i in range(len(WOE_encoding))}

#sample from the list of columns, since too many columns cannot be displayed in the single plot

corrCols = random.sample(WOE_encoding,15)

sampleDf = trainData[corrCols]

for col in corrCols:

sampleDf.rename(columns = {col:col_to_index[col]}, inplace = True)

scatter_matrix(sampleDf, alpha=0.2, figsize=(6, 6), diagonal='kde')

#alternatively, we check each pair of independent variables, and selected the variabale with higher IV if they are highly correlated

compare = list(combinations(varByIV, 2))## 从varByIV随机的进行两两组合

removed_var = []

roh_thresould = 0.8

for pair in compare:

(x1, x2) = pair

roh = np.corrcoef([trainData[str(x1)+"_WOE"],trainData[str(x2)+"_WOE"]])[0,1]

if abs(roh) >= roh_thresould:

if var_IV[x1]>var_IV[x2]:## 选IV大的留下

removed_var.append(x2)

else:

removed_var.append(x1)

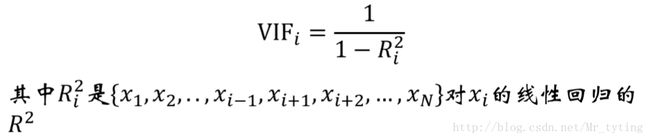

多变量分析:变量的多重共线性

通常用VIF来衡量,要求VIF<10:

import numpy as np

from sklearn.linear_model import LinearRegression

selected_by_corr=[i for i in varByIv if i not in removed_var]

for i in range(len(selected_by_corr)):

x0=trainData[selected_by_corr[i]+'_WOE']

x0=np.array(x0)

X_Col=[k+'_WOE' for k in selected_by_corr if k!=selected_by_corr[i]]

X=trainData[X_Col]

X=np.array(X)

regr=LinearRegression()

clr=regr.fit(X,x0)

x_pred=clr.predit(X)

R2=1-((x_pred-x0)**2).sum()/((x0-x0.mean())**2).sum()

vif=1/(1-R2)

print "The vif for {0} is {1}".format(selected_by_corr[i],vif)

当发现vif>10时,需要逐一剔除变量,当剔除变量Xk时,发现vif<10时,此时剔除{Xi,Xk}中IV小的那个变量。

通常情况下,计算vif这一步不是必须的,在进行单变量处理以后,放进逻辑回归模型进行训练预测,如果效果非常不好时,才需要做多变量分析,消除多重共线性。

本篇博文总结: