散财童子还是摇钱树,如何管理你的质量成本?

首先,”质量是摇钱树“这话不是我说的,虽然我一直都很赞同。

这是“零缺陷管理之父”克劳斯比大师在他的质量专著《质量免费》中反反复复提及的一个观点。

当然,在同一本书中,他还说过这样一段话。

《质量免费》一书首次出版于1980年,40年过去弹指一挥间,放在今天仍然振聋发聩。看看中美贸易战后苦苦挣扎的中小老板,看看大疫之后惨淡经营的私营业主,人们不知道会不会有“早知当日,何必当初”的感慨?

倾巢之下,当然难有完卵。但如果在风调雨顺的丰年码足了粮食,备足了冬衣,起码不会在退潮之后,直接裸奔。

而方法就在于,管理你的质量成本。

与质量相关的成本要远远大于会计报告上显示的成本。

对大部分公司来说,这些成本占了销售收入的10%-30%,或占了营业费用的25%-40%。

虽然这些成本有的是显现的,有的则是隐藏的。

这也是为什么朱兰大师一直说减少质量成本才是质量管理的金矿。

所以,是时候让质量变成企业的摇钱树,而不是企业的散财童子了。

01 何为质量成本?

先来看各位大师的说法。

这里无意纠结哪一种定义谁对谁错,孰优孰劣的问题,因为纯粹的学术探讨并不能解决我们今天面临的问题。事实上,他们都是对的,只是不同的人在解读的时候有意或无意的加上了自己的色彩。

但无论如何,所有的大师和他们的理论都指出,

质量是一定有成本的,脱离成本来谈质量是没有意义的!

而在质量管理中,用“质量成本”这一货币语言来沟通是至关重要的。

通俗点讲,质量成本就是:

预防事情做错的成本和做错后所涉及到的成本。

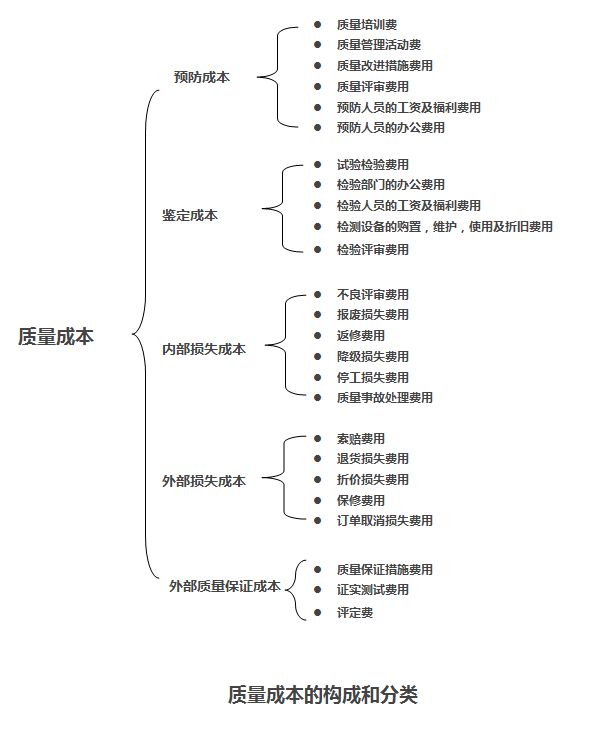

下面,我们稍微了解一下质量成本的构成,具体内容参见下图。

但但需要注意的是,无论我们如何将这些成本进行细分,有些质量成本还是无法进行具体的衡量。

其中一个未被衡量的的重要成本是由于不良而导致的销售成本(隐藏成本)。这个很容易理解,客户因为质量问题而滋生不满,进而与公司分道扬镳,转投到你竞争对手门下,从账面上看,你并没有直接的财务损失,但你的销售额悬崖式下跌却是不争的事实。

另一个常被忽略的成本是那些来自低水平生产的合格产品。尽管最终离线的产品是符合要求的,但过程效率却惨不忍睹,冗余的过程和非增值的步骤(如大量的检验)无处不在,各种浪费层出不穷。但因为会计科目上将其视为标准作业,所以公司也不会注意到它的存在。

当年在HERMANMILLER,从一家港资公司引进一款新椅子,第一次到他们的生产线上去观摩学习的时候,那种效率简直令我抓狂。当时在这家港资公司的组装线的情况如下:

后来引进到HERMANMILLER,经过上下一致努力,3个月后,情况是这样的:

如果我们也以质量成本的观点来衡量,这钱是不是象从地上捡的一样?

02 质量成本的理想结构

如果我们仔细看质量成本的定义,分类和结构,我们会发现质量成本无法完全避免,比如说预防成本和必要的鉴定成本。但是,我们可以持续通过改善活动来使其最小化。

毕竟,省钱,没有人会反对的。

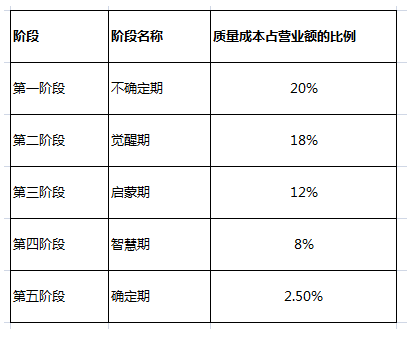

质量成本占销售额的比重。

现在凡事都讲究先树立一个小目标,那么对于质量成本的管理来说,我们理想中的目标应该是怎样的呢?

不好意思,这里,我又要搬出克劳斯比先生的质量成熟度方格来说事了。

没办法,我个人实在是太崇拜这位老先生,而他的论述又实在是太精辟。

我想,这应该大体可作为各公司可以参照的进步阶梯了。至于按照这种进步阶梯通过质量提升来减少成本究竟可以挣回多少真金白银,各位可以根据公司的实际情况自行进行脑补。

因为有些质量成本由各种成本组成,而有些成本又是无法避免的,那理想中的各种成本的比例应该是怎样的呢?

质量成本中各项成本的比重。

质量成本内部各部分之间存在着一定的比例关系。

预防成本,鉴定成本,内部损失成本和外部损失成本在质量成本中各应占多大比例才能使质量成本结构最佳是一个多因素的复杂问题。

各质量成本之间存在着相互联系,相互制约和相互影响的关系,每一构成项目的变化都会对其他项目产生影响,从而引起质量成本构成比例的变化。

比如,你增加预防措施和鉴定成本,你的外部损失就会减少。这也是为什么很多公司一旦客诉方兴未艾的时候,第一大杀招一般都是加强检验,虽然老套,但屡试不爽,毕竟管用。

质量成本中最需要考虑的就是预防成本和鉴定成本。

按照正常的逻辑,增加预防成本可以更有效的保证产品的质量,降低不良率,从而减少内部损失成本和外部损失成本,也会在一定程度上减少鉴定成本。

反之,若减少预防成本,产品质量将会趋向于不稳定,不良率上升,势必增加鉴定成本,内部损失成本和外部损失成本,从而使质量成本急剧上升,且不可控。

在1960年,美国质量大师费根鲍姆指出,如果实行预防为主的全面质量管理,不但可以降低鉴定成本和外部损失,内部损失也会显著下降。如果预防成本增加3%-5%,质量总成本可下降到30%。

当然, 倒不是说预防成本越高越好,而是要在总质量成本最佳的前提下,确定一个合适的比例。

同时,有些预防措施现实中的可行性不高,或代价是难以承受之痛,在理性的考量下,还是必须通过增加鉴定成本等保证质量符合性。

但是,无论如何,预防成本永远是质量成本中最优先考虑的一个环节,并永远要占有非常重要的一席之地。

另外一个,必要的鉴定成本也是不可或缺的。增加鉴定成本,加强检验把关,可以降低内部损失成本和外部损失成本。鉴定成本主要是跟过程的能力有关,能力越强,鉴定成本越低,反之则高。有时甚至需要全检,有些甚至需要两次全检,美其名曰“double check”.

检验是一种浪费,但很多时候又不可或缺。这源于我们对于真实世界中的不可控。有时,我们的客户也会将有无检验,检验工作是否到位作为评判供应商质量管理系统的最重要标准。所以,对于鉴定成本,人们还得有很长一段时间与它共舞,尽管我们不喜欢它。

下图,是各位大师希望的质量成本的最佳比例。

我个人倾向于哈灵顿先生的观点。

03 如何达到理想结构

从质量成本的架构及影响上来看,理想的路径应该是:

尽可能增加预防成本,合理控制鉴定成本,尽可能减少内外部损失成本。

道路已经明确,那该怎么起步呢?

首先,最高管理者要认可,

质量成本是沟通公司质量表现的最重要语言之一(另一语言是客户满意度)。

货币语言对质量进行量化是至关重要的。而且货币应该是高层主管的基本语言。

没有这些质量成本的数字,要把这些信息沟通给高层经理会非常迟缓和低效。

企业存在的目的就是盈利,唯一的绩效指标就是钱的多少(当然是在合法的前提下)。

那么质量管理绩效的好坏,也应只有一个关乎金钱的指标来衡量,而不是各种基于妥协的指标。

其次,所有的管理者也都要认可这个观点。

质量成本不仅仅是生产运作的结果,支持部门的活动同样也是主要的贡献者。

质量成本中的很大部分是由于支持部门的不良质量造成的,但事实上它们本来是可以避免的。

尽管它们可以避免,但企业中既没有采取措施的明确责任,也没有进行这些活动的有组织的方法。

要想质量成本得到根本的控制和管理,全员参与不可或缺。

然后,建立质量成本监控和测量系统。

质量是免费的。然而,如果没有一个有效而透明的衡量系统,就没有人了解这一点。

建立这种衡量系统必须通过财务人员的通力合作。但在现在的知识和技术背景下,财务人员理解并实施这一点没有任何难度。

只有通过财务人员的核算系统,管理层的意识才能更有效的统一。

还是那句话,没有人跟钱过不去,而货币语言是最有效的语言。

成本核算系统需要一个有意义的比较基础,大部分的人都使用占销售额的百分比,然而你要使用占销售成本的百分比或制造成本的百分比,也没有什么问题,只要这样做对你的利润有意义,并容易被你的团队所理解。

但无论怎样,你开始的时候统计的质量成本都不是很准确的,但这个并没有什么关系。

“万事俱备,只欠东风”在这个时候并不适宜。收集数据的工作如果做得太多,会耽误整个计划的其他部分。建立质量成本系统并予以统计,目的是让管理层注意并提供一个衡量的基础。

通常来说,对于一个没有建立质量成本的系统的公司而言,刚开始时,能涉及到实际成本的1/3就很值得乐观了。

无论如何,正确理解质量成本的意义并采取行动才是关键,而不是陷在数字的泥沼里。

接下来,需要明确对应质量成本的管理责任。

质量成本的衡量和公布并不能解决质量问题,也不能使质量成本降低。

目标,责任,方法和行动是实现任何事情的唯一途径,对于降低质量成本也是如此。

而责任,是一切行动的基础。

因为,我们都知道“事不关己,高高挂起”。

最后,需要实施明确的改善行动。

有些公司对不良质量成本进行评估并把结果予以公布,他们这样做是因为抱着这样一种信念,即只需公布结果就会激发负有责任的主管采取行动来降低成本。

这些做法有时会成功(如果这个主管有强烈的自我驱动力),否则无一例外会遭到失败。

现实情况中,仅仅公布数字是远远不够的,这样做对于以下行动于事无补,即确立项目,建立责任,提供资源,诊断问题,探寻问题的根源,采取改善。

通常情况下,公开化的成本报告,如果没有跟明确的改善计划联系起来,会非常容易成为各部门之间摩擦的根源。

这就像你年底自我盘点,发现今年挣的很少,这时光给你一个数字是不可以的,只为明年立一个“小目标”也是不够的。

你需要诊断问题,找到改善的方法,然后按计划行动起来。

毕竟,虽然质量是免费的,但它不是赠品。

推荐的行动步骤。

首先考虑减少外部损失成本。

无他,安内比先攮外。否则,你每天都做在火山口上,蹦跶不了几天。

而且这种钱省下来是最直观的,对于老板来说,也是“甚合朕心”。

其次,逐步减少内部损失成本。

基本上可以按照报废率高,返工率高,关键客户,关键产品这种思维逐步实施。

然后,适当减少鉴定成本。

减少鉴定成本并不一定减少检验步骤,改善检验工具等都是可以考虑的方法。

预防成本通常并不建议减少,除非你有充足的信息认为这是一种浪费。

04 结束语

质量成本中的蕴藏的金钱数额是如此巨大,但并非人人对如此浅显的真理有清醒的认识。

熟悉的地方没有风景,这句话也能解释为什么很多管理人员都对质量成本的巨大影响视而不见。

所以,

如何让整个公司看到劣质质量成本所造成的巨大金钱损失?

如何唤醒组织的质量意识,让人人关注质量不是一句空话?

如何降低不符合要求的代价,削减浪费和损失,将质量成本转化为企业的利润?

如何找到平衡质量,交付,成本之间的砝码?

……

当这系列问题都能在组织内部找到清晰的答案时,那时就可以说:

质量,它就是我的摇钱树。